(新浪汽车讯 石军北京报道)“2013年来最差上半年”。尽管此前相关协会屡次透露车市下行压力,但中国汽车流通协会8月1日的一场发布会,令汽车经销商面临的困难再次浮出水面。

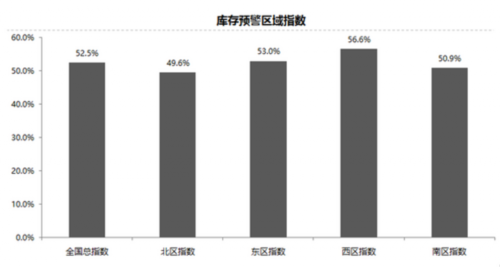

中国汽车流通协会发言人在会上透露:2017年上半年全口径乘用车销量1151.7万辆,同比增长3.9%,增速放缓(注:全口径乘用车销量=国产乘用车销量+(授权进口+平行进口)销量)。2017年7月库存预警指数为52.5%,尽管比上月下降5.7个百分点,但仍位于警戒线以上。

市场持续下行

2017年,已有多个品牌经销商联名“上书”主机厂,称厂家的商务政策、压库行为、车型降价导致绝大多数经销商出现亏损。新浪汽车调查发现,在车市进入微增长的新常态下,经销商库存高企、赔钱卖车是普遍现象。而根据汽车流通协会的描述,经销商接下来要面临的状况要严峻得多。

根据中国汽车流通协会发布的数据,今年1-7月份,库存预警指数分别为61.5%、66.6%、61.9%、59.2%、51.8%、58.2%及52.5%,库存预警均超50%的荣衰线。同时,一汽轿车、长安轿车、长城,英菲尼迪等多个品牌库存深度在两个月以上。

据中国汽车流通协会同时透露,由于6月底厂家会对经销商业绩做考核,因此压库现象比较严重,出现了6月份58.2%的库存预警指数。与此同时,7月份销售新办法的实施并没有对消费者需求造成预期的影响。部分地区随着房地产的升温,也使得大量资金转向房屋买卖从而影响了汽车购买。“宏观经济形势总体来说并不乐观。在市场好的时候,经销商争先恐后提车,一旦市场下行,对经销商的压力非常大。”资深汽车行业分析师张志勇向新浪汽车表示。

市场被透支

中国汽车流通协会秘书长肖政三认为,汽车市场增速没有跑赢整体经济发展大势,导致了过高的库存预警指数显现。

根据此前中国汽车协会发布的数据,2017年上半年,汽车产销分别完成1352.6万辆和1335.4万辆,比上年同期分别增长4.6%和3.8%。但事实上,中国汽车保有量虽不断增加,但汽车产销同比增速比同期有所减缓,其中乘用车产销增速同比下降明显。

2016年12月13日,财政部联合国家税务总局发布了关于小排量购置税调整公告:2017年,购买1.6升及以下排量乘用车购置税税率由原来5%的调整提高至7.5%,2018年恢复至10%。然而,在以购置税减免政策为代表的市场刺激已经启动的情况下,经销商库存情况仍未得到有效缓解。“从某种角度上讲,‘政策红利’就是市场的鸦片,只能起到短期刺激的作用。”张志勇如是表示。

销量数字上的佐证,与经销商库存确存在千丝万缕的联系。据统计,单单去年12月份,车市销量就达到270.14万辆,环比增长13.6%,同比增长18.4%。“购置税减半政策透支了今年甚至是明年的市场内需,二季度终端大量库存消化不了,全年批发量受到影响,不容乐观。”中国汽车流通协会秘书长肖政三分析道。另一方面,主流汽车企业仍在借力“政策红利”进行大范围促销,并不断提高1.6L及以下车型的生产比例。仅在8月份,便有上海大众斯柯达新款明锐、北京现代全新瑞纳、宝沃BX5 1.4T等多款进入减免名单的新车入市。

与此同时,对市场不甚乐观的态度也在经销商层面传导开来。

根据汽车流通协会的统计,经销商认为8月份市场需求“增加”的比例为19.9%;认为市场需求“减少”的比例为28.0%;认为市场需求“持平”的比例为52.2%。与此同时,为迎接“金九银十”传统销售旺季,车企批发量将有所增加,经销商普遍认为面临的库存压力仍然较大。

7月1日,新版《汽车销售管理办法》实施,不过新浪汽车通过走访发现,除一些消费者对此存在观望情绪,寄望通过延迟购车时机,获得更多价格优惠外,新办法依然未能有效缓解主机厂与经销商间的对立矛盾。“在很多商务政策上,经销商受制于主机厂的情况短期内难以改变。”一位自主品牌经销商负责人如此形容微妙的厂商关系。