2019年FDA共批准48个新药,其中包括其中包括强生原始研发的成人抗治疗性抑郁症联合药物艾氯胺酮(Spravato)和赛诺根制药(Seragon Pharmaceuticals)原始研发的列腺癌药物ARN-509(被强生以10亿美元收购后命名为“Erleada”)在这一年获批上市,而在2014年将赛诺根公司收入麾下的罗氏(Roche)旗下的PD-L1抑制剂Tecentriq也在2019年取得了重要进展。

各大国际制药巨头都在去年投入了巨额的研发资金用以寻找、研发新药,而且与往年不同的是,除罗氏、强生、默沙东等巨头态势依然强劲外,类似赛诺根、星火治疗等原研药公司也开始进入新领域。

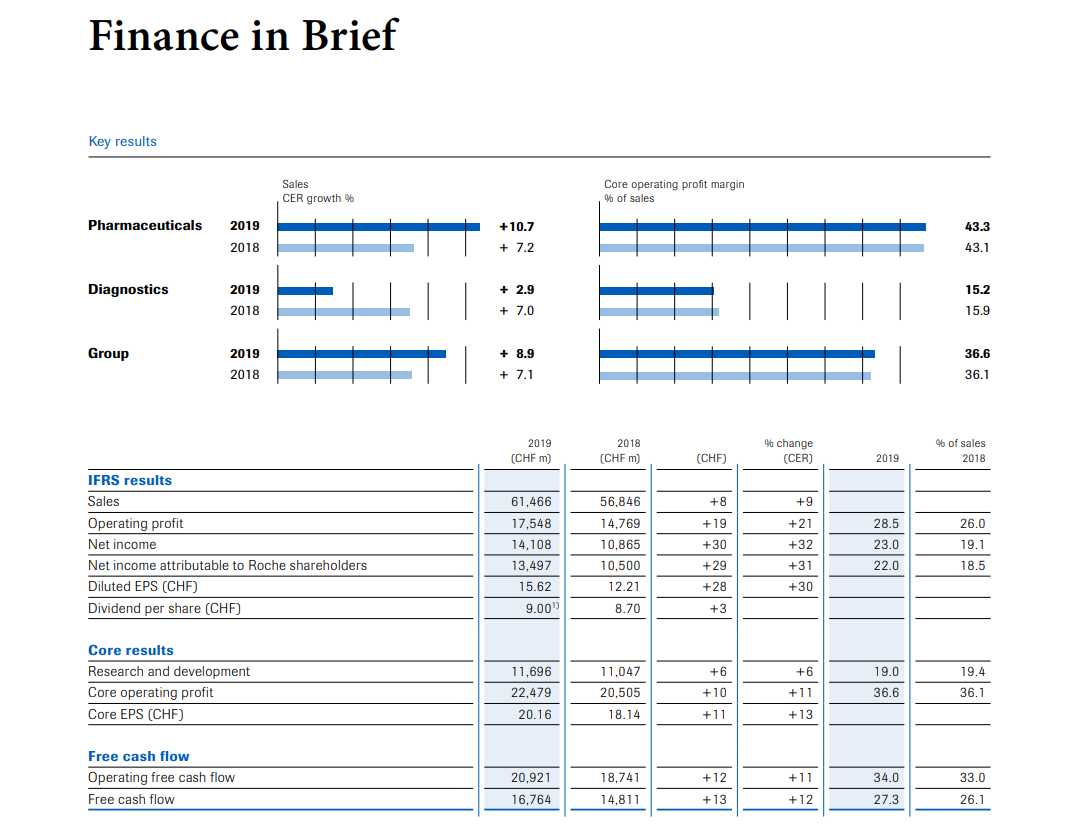

罗氏去年研发投入达123.1亿美元占比总营收19%

众所周知,肿瘤药物一直是罗氏的主要营收来源,罗氏2019年的研发投入高达123.1亿美元,是其总营收的19.0%。

这是因为其三大销量,阿瓦斯汀、美罗华和赫赛汀即将失去专利保护,因此通过加大研发力度、扩增药物管线来弥补即将被生物仿制药抢占的市场份额,也就可以理解。

2014年,罗氏通过收购赛诺根制药(Seragon Pharmaceuticals)获取了乳腺癌方向的备选疗法。赛诺根的前身Aragon曾专注于前列腺癌疗法,并成功研发出去年获批上市的Erleada。在这之后,罗氏收购的药企皆是以肿瘤药物研发为基础。2019年,罗氏迎来其技术转折点――收购AAV基因疗法知名药企星火治疗(Spark Therapeutics),扩大了血友病药物管线。

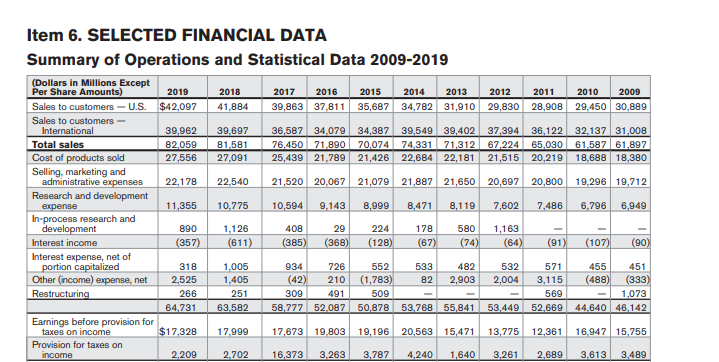

强生去年研发预算113.6亿美元占比总收入近14%

强生的业务范围虽广,但在研发投入上却丝毫不逊色。2019年,强生的研发预算为113.6亿美元,占其总收入的13.8%。

2019年3月,FDA批准强生的艾氯胺酮(Spravato)与口服抗抑郁药联合用于成人抗治疗性抑郁症。其旗下治疗局部晚期或转移性尿道上皮癌患者的厄达替尼(BALVERSA)也成为全球,获得美国FDA批准的FGFR激酶抑制剂药物。

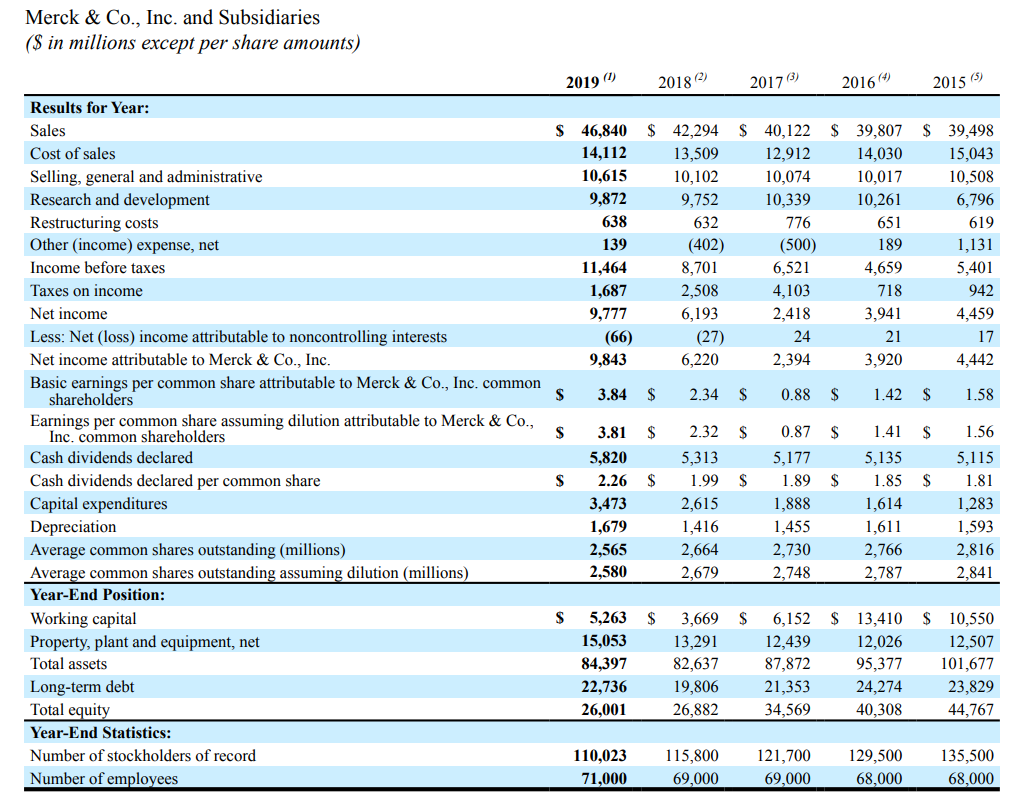

默沙东去年研发投入98.7亿美元占营收超过21%

默沙东的研发投入在全球制药企业中排名第3,总额达98.7亿美元,占其总营收的近21.1%。

2019年12月,FDA批准了,埃博拉病毒(EVD)疫苗。埃博拉给撒哈拉以南非洲部分地区带来的是近乎毁灭性的打击,而默沙东这款疫苗的及时获批有助于控制其向其他地区的蔓延趋势。2019年全年,默沙东的抗癌药PD-1抑制剂Keytruda共获得了FDA的6个单独批准[7],默沙东投入了大量资金用于该药物针对其他癌症方向的研究,而收获的则是,的业绩增长“发动机”。

由罗氏(包括赛诺根制药、星火治疗)、强生、默沙东的研发计划来看,肿瘤治疗(尤其是临床试验)仍然属于投入成本,的领域。当然,从FDA的批准策略和抗癌药物的高溢价售价来看,这些大型制药公司的投入与回报无一不是成正比的。