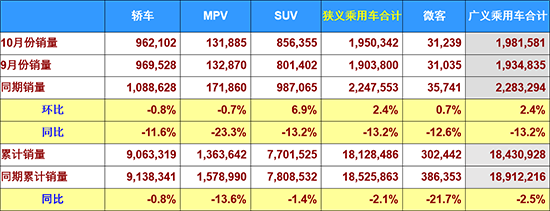

10月,我国狭义乘用车共销售1950342辆,环比上月再次上涨2.4%,但同比仍下滑13.2%,也拖累全年累计增速降低至-2.1%,而数字之外,车市实际环境恐怕更加严峻。此外,随着拉动自主品牌崛起的SUV市场快速衰退,自主品牌将面临很大挑战。

对于未来,中国经济的平稳运行、以及居民对汽车的刚需,仍将提供车市增长的空间。但短期来看,渠道库存压力的加剧、国六标准的实施、以及自主新能源发展的瓶颈等因素,都令车市存在风险。

全国乘用车市场信息联席会(以下简称“乘联会”)近期发布数据显示,10月,我国狭义乘用车共销售1950342辆,环比上月再次上涨2.4%,从而形成了“银九金十”的局面;但与去年同期相比,仍下滑13.2%,也拖累全年累计增速降低至-2.1%。

但对此,全国乘用车市场信息联席会秘书长崔东树表示,“从更详尽的单周数据来看,10月前三周汽车销量同比下滑平均超过25%,直到,一周,才因厂商自救和经销商冲业绩等原因而硬生生拉高销量。因此,能保持同比仅下滑13.2%,已经是经过极大努力和超预期的结果了,车市实际环境要比纸面数据严峻得多”。

此外,崔东树也表示,“同比销量明显下滑,其实是建立在去年异常的高基数之上的。以历史表现来看,下半年往往是车市淡季,但从2015年-2017年,由于股市、相关政策助推等原因,车市在下半年都会出现逆势大涨,因此今年的销量回落,其实也是车市回归理性的正常趋势。同时,在顽强地挺过了10月之后,预计车市在年末也能平稳运行”。

10月车市下滑13.2%超预期

具体到车型方面,10月,三大车型中,仅SUV环比销量持续上涨,但自主品牌的快速滑落仍让SUV销量同比下滑超过13%;轿车同比下滑11.6%,成为了车市中表现最稳定的车型;而MPV车型下跌趋势仍未有止步倾向。

其中,10月轿车共销售962102辆,环比微跌0.8%,同比下降维持在11.6%;综合1-10月数据,轿车共销售9063319辆,同比增速跌入负值,但仅微降-0.8%。崔东树分析,轿车之所以成为三大车型中表现最稳定的品种,主要得益于新能源汽车的持续高增长;同时,此前进口整车和零件降税政策推动消费升级趋势明显,因此高档品牌汽车的逆势增长也为轿车市场注入了活力。

SUV车型10月共销售856355辆,环比上涨6.9%,持续回暖;但若相较于去年的超高基数,SUV销量同比仍大幅下滑13.2%;综合1-10月数据,SUV累计销售7701525辆,累计增速也终于跌破零点,至-1.4%。对此,崔东树分析,中西部需求下滑和楼市挤压是导致SUV增速衰退的主要原因;而以市场实际表现来看,SUV无论是中高端车型还是入门级车型销量都非常萎靡,同时,SUV的降温也对自主品牌带来了极大的考验。

而MPV在10月共销售131885辆,环比再跌0.7%,同比跌幅已扩大至23.3%;综合1-10月数据,MPV共销售1363642辆,同比增速为-13.6%,下滑仍未止步。

而在低迷的车市中,新能源车继续一枝独秀。数据显示,10月新能源车批发销量达到11.7万辆,环比增长19.1%,同比增长84.8%,其中插电混动车型销量同比增长1倍,纯电车型增长75%。综合1-10月,新能源车型累计销量已接近75万辆,距离完成全年90万辆目标近在咫尺。

车市长期向好、短期难料

以走势来看,2018年全年车市进入负增长几乎已成为定局,但在中国经济长期平稳、且汽车市场逐步进入理性发展的时期,车市未来潜力仍然很大。

崔东树表示,2018年乘用车市场低迷,是建立在同期异常高基数和楼市火爆等因素之上的,而随着2018年车市回归理性,以及政策对楼市的控制加强,2019年车市表现将得到修复。此外,随着天气转凉和共享单车的急速衰落,购买私车出行将回归常态,这也将成为车市增长的利好点。综合分析之后,乘联会也给出了2019年全年车市增速恢复正增长至1.2%的预测。

但同时,也有众多不确定因素将对车市短期走势带来挑战。首先,10月汽车厂家库存较9月下降2.6万辆,但渠道库存增加了3.4万辆,渠道库存的压力将成为车市的不稳定因素。

第二,目前明确公布将实施汽车排放国六标准的广州、深圳和海南特区中,注册国六标准的车型仅占目前在售车型的四分之一,而自主品牌的国六车型更将推迟数月才能上市,销售真空期将给自主品牌带来很大风险。更深远来看,随着国六政策实施的临近,广深地区预计会降价销售国五车型到其他省份,这不仅会扰乱市场秩序,更会让经销商利益受损,从而影响经销商的进货信心。

第三,由于2019年春节假期较早,因此2019年初车市仍将迎来严峻考验,2019年车市很可能会迎来前低后稳的走势。

此外,即使表面风光无限的新能源车也暗藏风险。外部来看,随着欧美车企加大对新能源车的投入力度,合资、跨国车企的反扑必将到来;内部来看,自主品牌在新能源汽车的发展中仍主要看重销量,而疏于提升产品质量,这将不利于其长期发展。(记者郭跃)