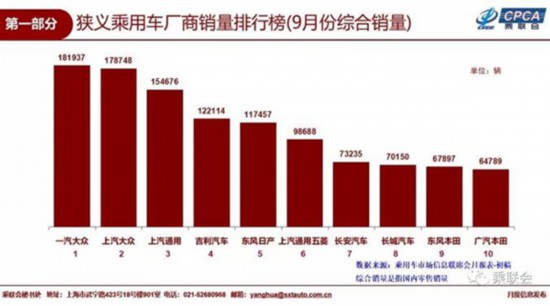

近日,中国汽车流通协会汽车市场研究分会乘用车市场信息联席会(以下简称“乘联会”)发布数据显示,9月乘用车零售达到190.5万台,在同期超高基数下同比下滑13.2%,由此使前9个月同比增速-0.6%,较前8个月增速1.3%下降近2个百分点。虽然今年9月前三周零售相对低迷,但国庆前,一周仍有超强的回升拉动,考虑到中秋在9月下旬的核心假日的影响,,一周的车市零售表现体现厂商季末很努力。

9月车市SUV、MPV零售负增长

9月乘用车市场呈现结构性分化特征,9月新能源车批发增速高达73.0%,表现超强,但9月的传统燃油车零售同比增长-14.0%。在前期进口整车和零件降税政策推动下的消费升级趋势明显。豪华车零售同比增长13.0%,自主品牌传统燃油车下降17.0%,主流合资品牌下滑14.0%。

9月的SUV市场零售增速-14.5%,MPV市场零售增速-16.3%,轿车市场依托新能源走势稍好。但依托合资新品增量的SUV批发增长强于轿车。

9月是三季度末,车企销量走势分化加剧,部分厂家坚持努力提升批发销量的效果较好。日系和德系品牌零售同比增速在-1.0%左右表现最强,9月批发的日系总体增速1.0%实现正增长。

9月厂家库存下降4.3万,经销商库存增长7.7万;虽然厂家去库存效果较好,但渠道库存自3月以来增长20万,而去年同期下降3.5万。

9月新能源车走势很强,批发销量9.9万台,同比增长73.0%,1-9月累计批发61.3万,同比增长98.0%。其中A级电动车占比持续提升到44%,较17年9月的19%提升25个百分点。

10月车市同比增长明显仍有巨大压力

虽然油价出现持续上涨,但从世界消费规律和今年国庆出游的火爆局面看,有车生活对消费拉动效果仍很明显,车市的未来向好态势应该是长期趋势。由于年末的政策性退出的消费预期拉动去年的高基数,今年的10月同比增长明显仍有巨大压力。

今年10月缺少库存增量的动力,渠道库存压力偏大,经销商的产销信心也不是很强。去年10月的车市增量部分是储备年末的消费小,的库存增量,为了囤积车辆资源,市场零售数据在去年10月也体现的特别充分。

10月的外部环境较复杂,国内经济平稳向好,但楼市的价格预期正在改变,但购房挤压的亲友圈资金回流消费的仍有适应过程,其他影响也不确定。

四季度的总体车市零售增长应该是极其艰难的,但10月的车市增长不会出现剧烈加速下滑的局面,乘联会对中国车市的消费韧性还是有信心的。

18年新能源乘用车销量预测调高到90万

根据乘联会厂家数据2018年前9个月的新能源乘用车销量达到61.3万台,同比增长98.0%。这首先是2018年国家实施的新能源车的政策针对性强,指标设置相对科学合理,推动产品升级效果突出,而且销量表现也是好于预期。

前9个月的新能源乘用车的A0级车以上的表现较强,目前主流私人消费车辆的续航里程已经基本在300公里以上,A00级代步车续航也升级到200公里以上,形成很好的突破效果。

新能源车与燃油车双积分政策的实施效果凸显,车企为降低传统车油耗的发展新能源车热情很高,也推动了新能源车的产品极大丰富,而且长城、长安等主力传统车企的新能源加速推进,为新能源车发展贡献较大力量。

综合考虑2018年后期的新能源的合资企业逐步发力的进取态度,2018年新能源乘用车销量应该从80万台的预期提升到超越90万台的水平,且产品升级和中高端化趋势明显。

新能源车是四季度,亮点

四季度车市深度调整有利于明年经济平稳增长。我认为中国车市仍有巨大的发展潜力。虽然中国车市在2002年开始进入高增长周期,目前已经达到2500万台的乘用车消费水平,但我认为未来中国汽车市场仍具有巨大的发展潜力。这是经济发展的周期,与人口的老龄化周期的共同结果。

今年的车市低迷与去年政策退出前的高基数的影响将对车市增长带来一定压力。高基数的突出效应也是车辆购置税政策的退出前效果最突出,导致消费购买的节奏改变,这对今年4季度的车市带来巨大的增长压力。

从经济指标看,目前18年前8个月的指标并不算很差。18年四季度政府是否有所支持政策是大家期待的焦点,但支持政策后又进入新的和更大的不确定,这也是很困难的选择。

2018年国家促进进口车整车和零部件降税已经取得良好效果,2018年前8个月购置税税收入库表现良好。这也是高价车的产销较好的表现,而2019年的出口压力较大,需要内需保障经济增长。